SK이노베이션이 중동 지역 지정학적 리스크에 따른 국제유가 급등 영향으로 정유사업 중심의 실적 개선을 기록했다. 재고 관련 이익 증가와 유가 래깅 효과, 수출 마진 확대 등이 수익성 개선을 견인한 것으로 분석된다.

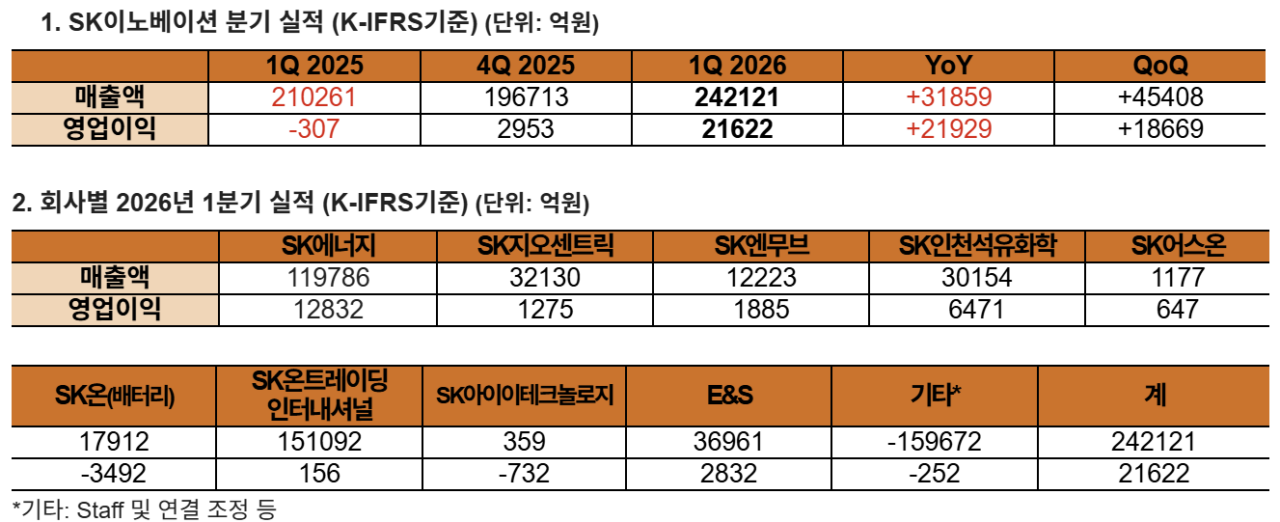

SK이노베이션은 13일 열린 2026년 1분기 실적발표를 통해 연결 기준 매출액 24조2121억 원, 영업이익 2조1622억 원을 기록했다고 밝혔다. 전분기 대비 매출은 4조5408억 원, 영업이익은 1조8669억 원 증가했으며, 전년 동기 대비로는 매출이 3조1859억 원 늘고 영업이익은 흑자 전환했다.

이번 실적 개선은 국제유가 상승에 따른 정유사업 수익성 확대 영향이 크게 작용했다. 국내 정유업계는 원유 도입부터 정제·판매까지 일정 시차가 발생하는 구조로 인해, 유가 상승기에는 상대적으로 낮은 가격에 확보한 원유 재고가 원가에 반영되면서 정제마진 개선 효과가 발생한다.

특히 지난 2월 28일 이란 전쟁 발발 이후 3월 평균 두바이유 가격은 배럴당 128.5달러로 상승해 직전 3개월 평균인 63.9달러 대비 큰 폭의 오름세를 보였다. 이에 따라 경유·항공유 등 석유제품 판매가격은 상승한 반면, 원가에는 기존 저가 원유 재고가 반영되면서 이른바 ‘래깅 효과’가 확대됐다.

회사 측은 “유가 상승에 따른 래깅 효과와 재고 관련 이익 증가 영향으로 정유사업을 담당하는 SK에너지의 영업이익이 크게 증가했다”고 설명했다. 다만 “재고 관련 이익과 래깅 효과는 회계상 일시적 요인으로, 향후 유가 하락 시 축소되거나 소멸될 가능성이 있다”고 덧붙였다.

실제로 SK에너지의 1분기 영업이익 1조2832억 원 가운데 약 7800억 원이 재고 관련 이익으로 집계됐다. 회사는 해당 실적이 재고 효과와 수출 증가에 기반한 것이라고 설명하며, 석유 최고가격제 시행에 따른 정산은 향후 관련 절차를 거쳐 검증될 예정이라고 밝혔다.

사업 부문별로는 SK지오센트릭이 납사 가격 상승에 따른 재고 효과와 아로마틱 제품 스프레드 개선에 힘입어 흑자 전환에 성공했다. SK온은 북미 판매 확대와 유럽·아시아 시장 회복세에 따라 적자 규모를 축소했으며, SK이노베이션 E&S는 동절기 도시가스 수요 증가와 전력도매가격(SMP) 상승 영향으로 수익성이 개선됐다.

아울러 SK이노베이션은 1분기 주요 성과로 호주 바로사 가스전에서 생산된 첫 LNG 물량이 충남 보령 LNG 터미널에 입항했다고 밝혔다. 회사는 연간 130만톤 규모의 LNG를 20년간 장기 도입함으로써 국내 에너지 공급 안정성 강화에 기여할 것으로 기대하고 있다.

또 베트남 뀐랍 가스복합화력발전소 및 LNG 터미널·항만 구축 사업의 최종 사업자로 선정되며 LNG 밸류체인 사업의 해외 확장 기반도 확보했다. ESS 분야에서는 SK온이 ‘제2차 ESS 중앙계약시장’ 입찰에서 전체 물량의 절반 이상인 284MW를 수주하며 시장 점유율 50.3%를 기록했다.

2분기 전망과 관련해 회사는 중동 분쟁과 호르무즈 해협 통항 상황에 따라 국제유가와 정제마진 변동성이 확대될 것으로 내다봤다. 화학사업 역시 원료 가격 상승분의 후행 반영 효과가 예상되지만, 유가 하락 시 재고평가 손실 가능성도 존재한다고 설명했다.

윤활유사업은 공급 차질과 원료 수급 이슈로 스프레드 개선 가능성이 제기됐으며, 배터리사업은 유럽의 현지 생산 지원 정책과 북미 ESS 수요 확대에 힘입어 중장기 수익성 개선이 기대된다고 밝혔다.

서건기 SK이노베이션 재무본부장은 “글로벌 지정학적 리스크 확대로 에너지 시장의 불확실성이 커지고 있다”며 “운영 최적화와 사업 포트폴리오 경쟁력을 기반으로 안정적인 수익성 확보와 에너지 공급망 안정에 주력할 계획”이라고 말했다.

구지훈 더나은미래 기자