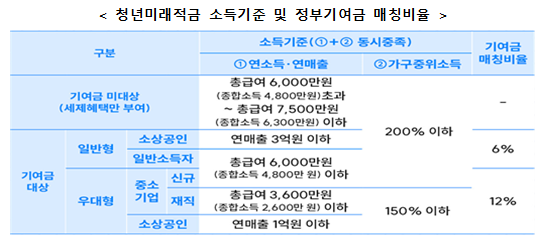

청년층의 자산 형성을 위한 정부 정책에 발맞춰 은행권에서 ‘청년미래적금’ 판매를 시작한다. 금융위원회는 22일부터 7월 3일까지 2주간 ‘청년미래적금’ 가입 신청을 받는다고 밝혔다. 청년미래적금은 매월 최대 50만 원 한도 내에서 자유롭게 납입할 수 있는 3년 만기 자유적립식 상품이다. 정부기여금은 소득 수준과 근로 형태 등에 따라 차등 지원된다. 일반형 가입자는 월 납입금의 6%를 지원받고 중소기업 재직자나 연 매출 1억 원 이하 소상공인 등 우대형 가입자는 12%를 지원받을 수 있으며 이자소득 비과세 혜택도 적용된다. 청년미래적금 가입 대상자는 만 19세부터 34세까지 청년 중 소독 또는 매출 요건을 충족하는 이들이다. 이번 가입 기간에는 1991년 1월 1일생부터 2007년 8월 7일생까지 청년이 가입할 수 있다. 단, 병역 이행자는 병역 기간(최대 6년)을 연령 계산에서 제외한다. 가입 신청 기간 첫 5영업일(22∼26일)은 출생연도 끝자리에 따른 5부제로 운영되고 이후 5영업일(29일∼7월 3일)은 출생연도와 관계없이 전부 가입 신청할 수 있다. 상품 취급 기관의 앱을 통해 별도 서류제출 없이 비대면으로 가입 가능하다. 청년미래적금 가입 신청은 시중은행과 인터넷전문은행 등 총 14개 기관(IBK기업은행, NH농협은행, 신한은행, 우리은행, 하나은행, KB국민은행, iM뱅크, 부산은행, 경남은행, 광주은행, 전북은행, 수협은행, 카카오뱅크, 우정사업본부)을 통해 할 수 있다. 가입 신청 후 소득 및 자격 심사를 통과한 청년은 오는 27일부터 8월 7일까지 계좌를 개설할 수 있다. 기존 청년도약계좌 가입자는 청년미래적금 가입 승인 후 청년도약계좌를 특별중도해지하는 방식으로 갈아탈 수 있다. 청년 고객을 확보하기 위해 은행권도 경쟁에 나섰다.