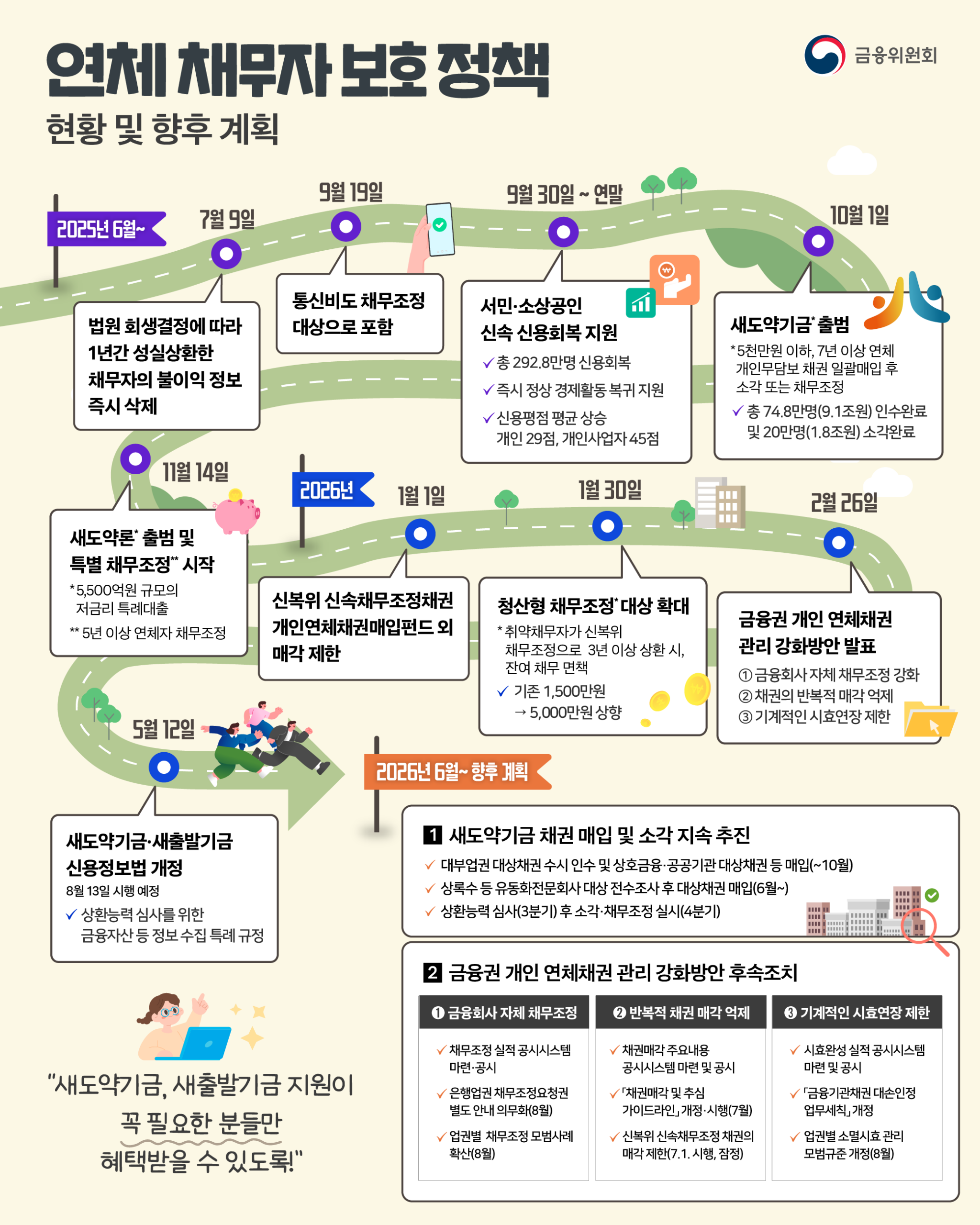

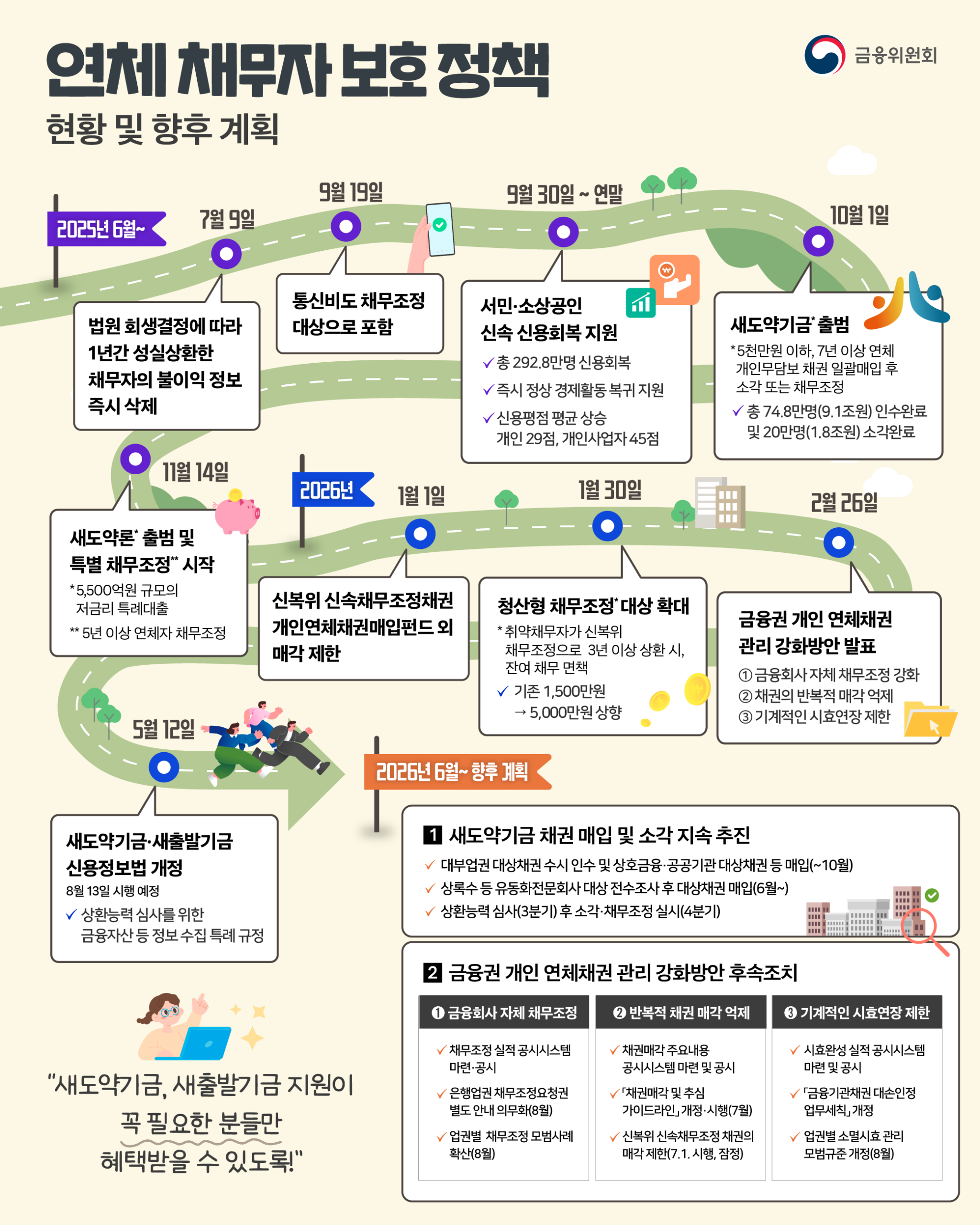

앞으로 금융사는 연체채권을 매각한 뒤에도 고객보호 책임을 계속 부담해야 한다. 17일 금융위원회는 ‘채권 추심·매각 가이드라인’ 개정안을 발표하고 오는 7월부터 적용한다고 예고했다. 개정안에 따르면 대출을 내준 금융사는 연체채권을 매각한 후에도 채무자 보호 책임을 지게 된다. 현재는 금융사가 연체채권을 보유하고 추심하는 경우 개인채무자보호에 따라 엄격한 추심 행위 규제를 적용받는다. 외부에 위탁하는 경우에도 불법 추심 등에 대한 관리와 감독 책임을 진다. 하지만 연체채권을 다른 곳에 매각하면 금융사의 감독 의무가 없어진다. 이 같은 이유로 금융사들은 채권 회수 부담을 줄이고 감독 책임에서 벗어나기 위해 연체채권을 기계적으로 매각해 왔다. 그 결과 연체채권이 반복적으로 매각되고 추심주체가 변경돼 채무자는 대출계약 당시 예상했던 수준을 넘어선 높은 강도의 추심에 노출되는 부작용이 발생했다. 이에 금융당국은 이번 개정을 통해 최초로 대출을 일으킨 원채권 금융사가 채권을 매각한 이후에도 책임을 지도록 했다. 향후 원채권 금융사가 채권매각 이후 양수인의 행태를 점검하고 불법행위 발생 시 즉시 시정을 요구하고 7일 이내로 금융당국에 보고하는 의무를 갖는다. 또한 원채권 금융사는 양수인 점검을 위해 필요한 경우 양도채권에 관한 정보를 양수인에게 요구할 수 있는 권한이 부여되며, 양수인은 특별한 이유가 없으면 이에 따라야 한다. 이밖에도 원채권 금융사가 채권매각 계약서에 매각 조건으로 채권 재매각 관련 사항을 포함하도록 의무화하고, 채권매각 시 채권 재매각 가능 여부 및 범위, 재매각 시 승계되는 채무자 보호 조건, 재매각 시 재매각 대상 추심업체의 적정성 판단기준 등을 구체적으로 명시해야 하는