올해 1분기(1~3월) 가계부채가 2000조 원에 이르면서 사상 최대 규모로 확대됐다. 이른바 ‘영끌’·’빚투’가 이어지면서 가계 빚이 증가세를 이어갔다.

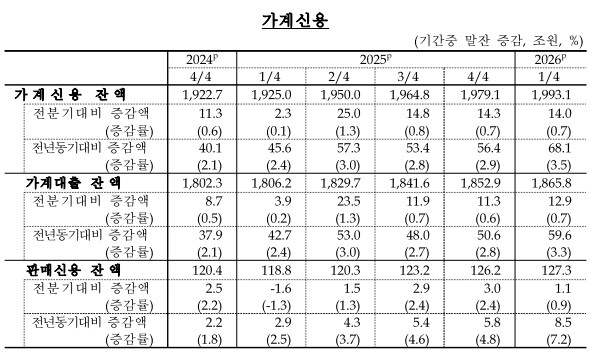

19일 한국은행이 발표한 ‘2026년 1분기 가계신용(잠정)’ 통계에 따르면 3월말 기준 가계신용 잔액은 1993조1000억 원으로 집계됐다. 이는 지난해 말과 비교해 14조원 증가한 규모로 사상 최대다.

가계신용은 가계가 은행과 2금융권 등 금융기관에서 받은 대출과 신용카드 사용 금액(판매신용) 등을 더한 부채 규모를 뜻한다.

우리나라 가계신용은 2024년 2분기 이후 8개 분기 연속 증가세를 보였다. 다만 1분기 증가폭은 지난해 4분기(14조3000억 원)보다 줄었다.

1분기 가계대출 잔액은 1865조8000억 원으로 집계됐다. 전분기말 대비 12조9000억 원 증가한 규모다. 전 분기(11조3000억 원)에 비해서도 증가폭이 커졌다.

상품별로 보면 주택관련대출(주담대)은 올 들어 8조1000억 원 늘었다. 공적금융기관과 기타금융중개회사를 포함한 기타금융기관 등의 감소폭이 축소된 영향 등으로 전 분기(7조2000억 원)보다 증가폭이 확대됐다.

신용대출 등 기타대출은 4조8000억 원 늘었다. 증권사 신용공여액을 중심으로 전 분기(4조1000억 원) 대비 증가폭이 커졌다.

기관별로 보면 예금은행 가계대출은 1009조6000억 원으로 전 분기보다 2000억 원 줄었다. 12분기 만의 감소 전환이다.

주택관련대출 증가폭(3000억 원)이 축소되고 기타대출이 6000억 원 감소 전환한 영향이다. 전 분기에는 6조 원 늘어난 바 있다. 주택관련대출 3000억 원 증가는 지난 2023년 1분기 2조1000억 원 감소 이후 가장 작은 규모다.

이혜영 한은 금융통계팀장은 “은행은 관계부채 관리 강화 기조에서 1분기 (연간)목표치를 금융당국에서 받기 전에 더 보수적으로 운영한 부분이 있을 것”이라며 “신용대출은 상여금 등으로 상환을 많이 한 것으로 보여진다”고 설명했다.

예금은행 전세자금 대출 잔액은 2015년 말 25조3000억 원에서 지난해 말 166조6000억 원으로 증가했다. 가계대출에서 차지하는 비중은 4.5%에서 16.5%로 확대됐다. 2021년까지 빠르게 증가하다가 2022년부터 증가세가 둔화하고 있다.

저축은행·상호금융·신협·새마을금고 등 비은행예금취급기관의 가계대출은 325조원으로 1분기 8조2000억 원 늘었다. 전 분기(4조1000억 원) 대비 증가폭이 2배 확대됐다.

주택관련대출이 1분기에만 10조6000원 급증한 영향이다. 이는 2007년 4분기 관련 통계 이후 월간 최대 증가폭이다. 앞서 기존 최대치로는 2024년 4분기 7조2000억 원 늘어난 바 있다.

이 팀장은 “금융당국의 관리 강화 조치 시행 이전에 대출 수요가 반영된 것으로 보여진다”며 “이후 상호금융권 가계대출 확대 자제 요청과 접수 중단 등으로 향후에는 크게 늘어나지는 않을 것”이라고 설명했다.

이어 “주택담보대출 같은 경우 선행하는 주택매매 거래가 다주택자 양도소득세 중과 유예 종료 이전에 매물들이 출회하면서 약간 증가한 점을 감안하면 일시적으로 확대될 수 있다”고 부연했다.

보험·카드·증권·연금기금 등 기타금융기관 등도 가계대출 증가폭이 전 분기 1조2000억원에서 5조원으로 대폭 늘었다. 주택관련대출 감소폭이 축소되고 기타대출 증가폭이 확대됐다.

판매신용(카드대금) 잔액은 127조3000억 원으로 집계됐다. 신용카드 이용규모 확대 등으로 여신전문회사를 중심으로 전 분기보다 1조1000억 원 늘었다. 판매신용은 전 분기 3조원 증가한 바 있다.

금윤호 더나은미래 기자