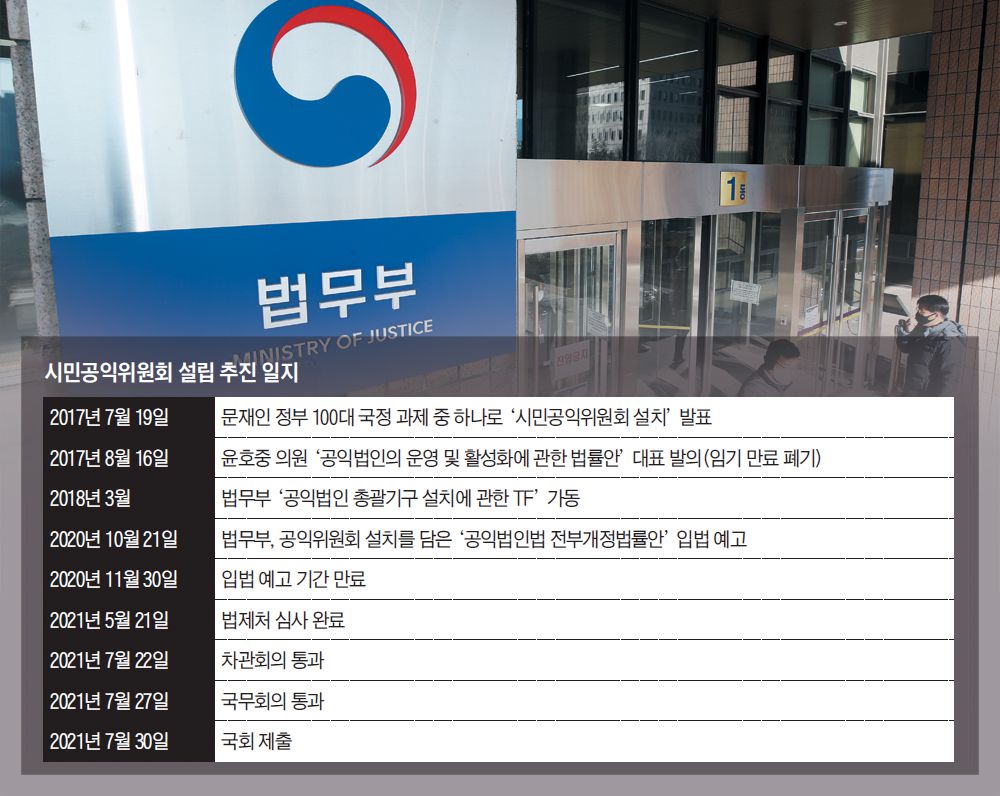

정부 100대 과제에 포함되어 2017년부터 준비되어온 정부 공익법인법 전부 개정안이 7월 30일에 발의되었다. 법무부는 시민공익위원회를 설치하여 전국에 산재되어 있는 공익법인의 주무관청을 대체하고, 공익법인을 체계적·지속적으로 지원하는 한편 감독을 강화하여 투명성을 높이겠다는 취지로 개정안을 설명하였다. 전국 공익법인을 관리·감독하는 위원회가 설치되고 민간 위원이 위원회의 다수를 구성하는 점, 운영경비 보조 등 지원이 확대되며 민법에 없던 합병을 인정한 점에서 의의가 있다. 그러나 대상범위나 내용상 한계가 자명하여 실효성 있는 정책이 될 수 있을지 의문이다. 독립된 행정기관으로 운영되는 영국, 호주 사례와 달리 개정안은 시민공익위원회를 검찰·행형 등을 담당하는 법무부 산하에 설치하는 내용이다. 가까이 일본의 경우에는 공익위원회 위원 전원을 국회 동의를 거쳐 임명하지만, 개정안은 일반직 공무원이 위원에 포함되고 위원장과 사무기구를 관장하는 상임위원을 법무부장관이 제청한다. 당초 입법예고안에 포함되어 있던 위원회 독립성에 관한 규정과 위원장의 예산 요구·집행권에 대한 규정도 삭제되었다. 주요 인사권과 예산권이 법무부에 있는데 비상임 민간위원이 다수라는 것만으로 공익위원회가 독립적으로 운영될 것으로 기대하기는 어렵다. 위 상황에서 어쩌면 다행일지도 모르나 시민공익위원회의 대상은 2만여 개의 비영리법인 중 4000여 개의 공익법인이다. 현재 세제 혜택을 받는 세법상 공익법인은 4만여개이므로 10% 정도에 불과하다. 전국적인 공익법인 지원·관리 체계로서 시민공익위원회를 설립한다고 하기에는 현저히 제한적이다. 한편 개정안은 공익목적사업을 추가하고, 민법상 비영리법인이 시민공익법인으로 전환할 수 있도록 하여 대상 법인이 확대될 수 있도록 하였다. 그러나 민법상 비영리법인이 시민공익법인이 되면 상당한 규제가 따른다. 또 시민공익법인으로 전환하지 않아도 세제혜택을 받을 수 있고